El Banco Central Europeo (BCE) ha publicado el calendario definitivo para la implantación del marco integrado de reporte (IReF, por sus siglas en inglés), el sistema que unificará la forma en que los bancos de la zona euro recopilan y remiten datos a las autoridades supervisoras. Según ese calendario, la primera presentación de informes oficiales bajo el nuevo modelo no llegará hasta el segundo trimestre de 2031, cinco años más tarde de lo que el sector esperaba en un principio.

Qué es el IReF y por qué importa a los bancos españoles

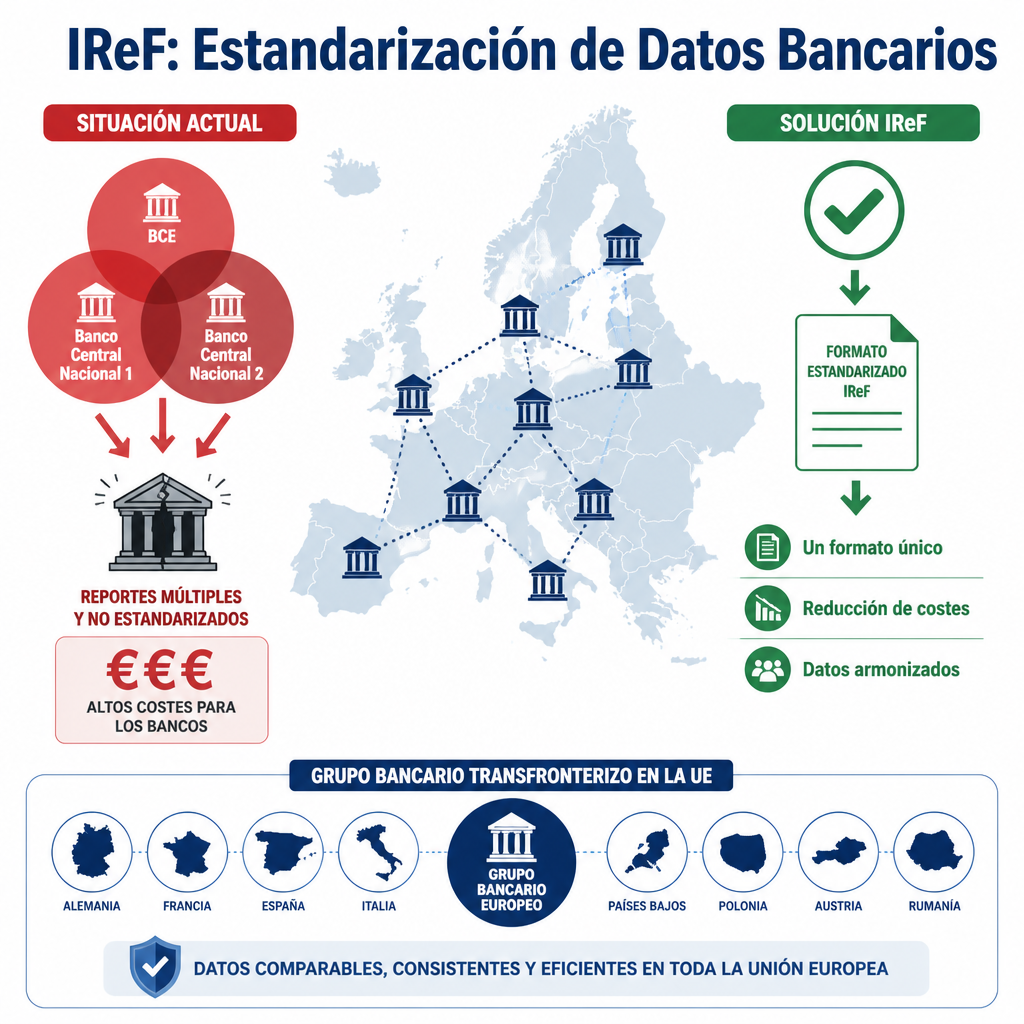

El IReF es un proyecto del Eurosistema que busca estandarizar qué datos piden las distintas autoridades a los bancos, cómo deben recopilarse y en qué formato han de enviarse. Hoy, una entidad con operaciones en varios países de la Unión Europea debe responder ante el BCE y, además, ante cada banco central nacional, con formatos y exigencias que con frecuencia se solapan o se contradicen. Esa duplicidad genera un coste administrativo y tecnológico significativo, especialmente para los grupos con presencia transfronteriza como los grandes bancos del Ibex 35.

El BCE lleva trabajando en esta armonización desde hace seis años. Tras publicar cuatro informes técnicos sobre el IReF, el Eurosistema inició a mediados de 2023 una fase de investigación para definir los aspectos empresariales y tecnológicos del nuevo marco. El propio BCE reconoce en su comunicado que «existe un fuerte respaldo al IReF dentro del sector bancario y entre las partes interesadas», y que «una gran mayoría de los bancos confirma que la reducción de costes de presentación de informes compensaría con creces la inversión necesaria para llevarlo a cabo».

Lee también : Ibex 35 cierra prácticamente plano en 20.175 puntos con caída del 0,01%

Un calendario con tres hitos hasta 2031

El nuevo calendario publicado por el BCE establece tres etapas principales antes de que el IReF entre en vigor de forma plena:

- Consulta pública sobre el borrador del Reglamento IReF, prevista para el segundo semestre de 2027.

- Fase piloto de presentación de informes, que comenzaría en el segundo trimestre de 2030, durante la cual los dos modelos, el antiguo y el nuevo, coexistirían durante aproximadamente un año.

- Primera presentación oficial bajo el IReF: segundo trimestre de 2031, siempre que bancos y supervisores hayan completado correctamente la transición.

| Hito | Fecha prevista |

|---|---|

| Consulta pública sobre el borrador del Reglamento | 2.º semestre de 2027 |

| Inicio de la fase piloto | 2.º trimestre de 2030 |

| Primera presentación oficial bajo IReF | 2.º trimestre de 2031 |

El retraso responde a la complejidad técnica de la reforma: armonizar los datos exige desarrollar herramientas compartidas de recopilación y tratamiento de la información entre autoridades que hasta ahora han trabajado con sistemas incompatibles. La coordinación entre el BCE y los veinte bancos centrales nacionales del Eurosistema ha resultado más lenta de lo previsto.

Beneficios esperados y quién gana más

Aunque el aplazamiento frustra las expectativas del sector, las ventajas del IReF no están en cuestión. Los bancos internacionales serán los grandes beneficiarios, pues son quienes acumulan más capas de requerimientos duplicados al operar en múltiples jurisdicciones. Pero el BCE también subraya que las entidades más pequeñas podrán obtener ganancias relevantes: el nuevo sistema incorporará principios de proporcionalidad, de modo que las exigencias de información se ajusten al tamaño y complejidad de cada banco.

Lee también : La banca lidera el Ibex 35 con una subida del 24,81% y elimina posiciones cortas

«Una gran mayoría de los bancos confirma que la reducción de costes de presentación de informes compensaría con creces la inversión necesaria para llevarlo a cabo», según el comunicado del BCE sobre el IReF.

Para la banca española, la reforma tiene un interés directo. Entidades como Banco Santander o BBVA mantienen operaciones en decenas de países y destinan recursos considerables a cumplir con los requerimientos de información de cada supervisor local. El BCE ha intensificado además su escrutinio sobre la gobernanza de los grandes bancos europeos, lo que hace que cualquier medida que alivie la carga administrativa sea bienvenida por las direcciones de cumplimiento normativo.

La fase piloto de 2030, en la que ambos modelos convivirán durante un año, será crítica para detectar fallos antes de la implantación definitiva. El sector dispone de un margen de casi cuatro años para adaptar sus sistemas internos de recopilación de datos, aunque las inversiones tecnológicas deberán planificarse con antelación suficiente para no comprimir los plazos en el tramo final.

Sé el primero en comentar.