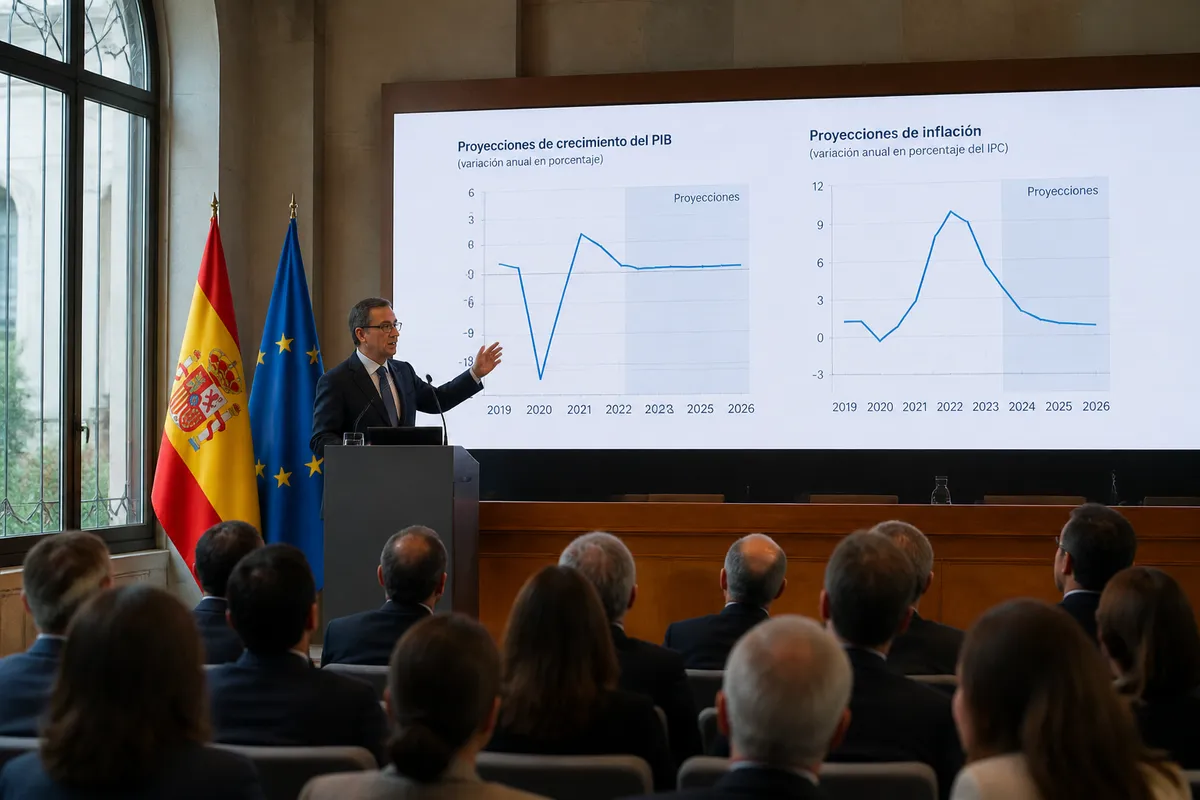

El Banco de España ha publicado sus proyecciones macroeconómicas para 2026 y los números cuentan dos historias distintas según cómo se lean. La primera, la oficial: la economía española crecerá un 2,3%. La segunda, la que emerge del propio informe: ese crecimiento se apoya en factores demográficos y coyunturales, mientras la inflación general se revisa seis décimas al alza hasta el 3,6% y la productividad sigue sin despegar.

Un PIB que crece, pero no converge

El organismo supervisor señala de forma explícita que el motor del crecimiento no es la inversión productiva ni las ganancias de eficiencia. Son los flujos migratorios y un empleo concentrado en el sector público y en actividades de bajo valor añadido con fuerte componente estacional. La inmigración explica ya el 50% del crecimiento del PIB de España desde 2022, según datos ya analizados por este medio.

El resultado práctico de ese modelo es que la renta por habitante ajustada por poder adquisitivo real permanece un 8% por debajo de la media europea, según las proyecciones del propio Banco de España. España no converge con los países avanzados; simplemente suma más personas al denominador sin mejorar lo que produce cada una.

Lee también : Banco Sabadell completa el 14,8% de su recompra de acciones en dos semanas

Engañarse con el PIB agregado sin deflactarlo por el incremento poblacional es, en palabras del informe, un error analítico de manual. El crecimiento absoluto oculta un estancamiento relativo que se hace más visible cada vez que se comparan cifras de productividad por ocupado.

Inflación enquistada y presión sobre el poder de compra

La revisión más incómoda del informe es la inflacionaria. El Banco de España ha tenido que elevar en seis décimas su estimación de inflación general para 2026, situándola en el 3,6%. La inflación subyacente (la que excluye energía y alimentos no elaborados y refleja presiones estructurales) se proyecta en un 3,2% para 2027, lo que indica que las presiones de precios están arraigadas en el núcleo del consumo.

Para un hogar con hipoteca variable referenciada al euríbor, la combinación de tipos aún elevados y pérdida de poder adquisitivo acumulada resulta especialmente gravosa. El consumo privado y la inversión empresarial muestran, según el propio informe, signos de parón en el tramo central de 2026.

Lee también : Sabadell ejecuta el 7,55% de su plan de recompra de acciones en la primera semana

Finanzas públicas: deuda al 98,9% del PIB sin consolidación real

El Banco de España critica de forma explícita el Informe de Progreso Anual remitido por el Ejecutivo a las instituciones comunitarias. El organismo denuncia que el documento no contiene medidas concretas que acrediten el cumplimiento de las reglas fiscales de la Unión Europea, lo que resta credibilidad a los planes presupuestarios y puede elevar la prima de riesgo a medio plazo.

La deuda pública se situaría en el 98,9% del PIB en 2026, una reducción estadística que el informe atribuye al efecto del deflactor del PIB: la inflación infla el denominador nominal, diluyendo contablemente un saldo de deuda que en términos absolutos sigue creciendo.

| Indicador | Proyección 2026 | Nota |

|---|---|---|

| Crecimiento PIB | 2,3% | Revisión sin cambios |

| Inflación general | 3,6% | Revisión al alza de +0,6 p.p. |

| Inflación subyacente | 3,2% (2027) | Arraigada en el núcleo del consumo |

| Deuda pública / PIB | 98,9% | Reducción por efecto deflactor, no por consolidación |

Vivienda y productividad: los dos cuellos de botella

El informe identifica dos grandes frenos estructurales. El primero es el mercado de vivienda: el déficit acumulado de 750.000 inmuebles que el Banco de España considera consecuencia directa de políticas que han contraído la oferta de alquiler y deteriorado la seguridad jurídica del propietario. Los economistas llevan meses debatiendo soluciones sin que ninguna haya cuajado en medidas con efecto inmediato sobre la oferta.

Lee también : Santander y Manuel Lao ganan 500 M€ con la subida de Merlin Properties

El segundo freno es la productividad del factor trabajo, que el supervisor describe como en caída libre. Un marco laboral poco flexible y una fiscalidad que penaliza el crecimiento del tamaño empresarial desincentivan la inversión en digitalización y bienes de equipo, según el informe. Las empresas medianas españolas evitan escalar, en parte, para no cruzar los umbrales a partir de los cuales se dispara la carga regulatoria y fiscal.

"Mantener el gasto público en máximos históricos en un momento de debilidad cíclica y endurecimiento monetario es una temeridad irresponsable que hipoteca el margen de maniobra ante futuras crisis", según recoge el informe trimestral del Banco de España.

El diagnóstico del supervisor dibuja una economía que crece en titulares pero que acumula vulnerabilidades en su base: inflación estructuralmente alta, sector privado presionado por la fiscalidad y dos cuellos de botella (vivienda y productividad) que ninguna de las medidas anunciadas hasta ahora ha comenzado a desatascar. El siguiente examen llegará con los datos del tercer trimestre de 2026.

Sé el primero en comentar.