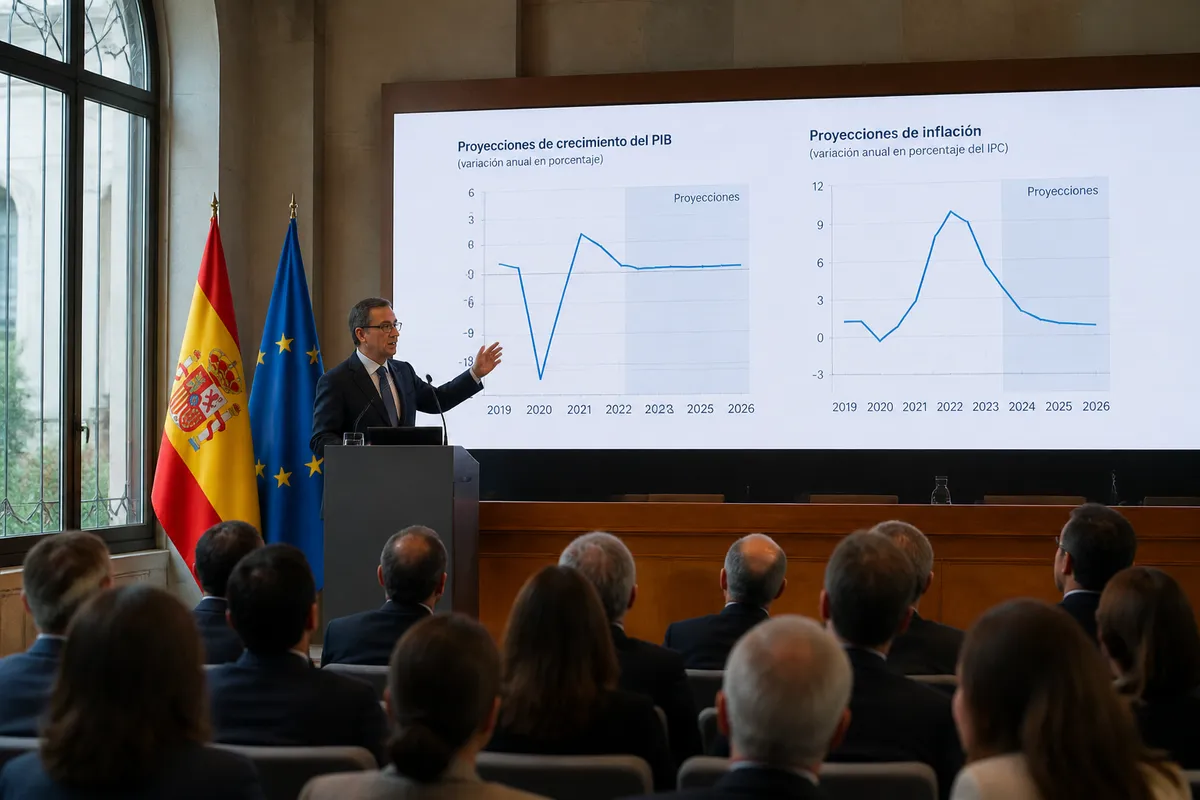

El Banco Central publicó su último Informe de Política Monetaria (IPOM) con un diagnóstico que combina señales externas favorables y fragilidades internas sin resolver. La proyección de crecimiento del PIB para 2026 se recorta desde el rango 1,5%-2,5% hasta el 1%-1,75%, lastrado por un primer trimestre peor de lo esperado y por el bajo rendimiento de sectores como la minería, el agro, la pesca y el turismo.

Lo que juega a favor: cobre, inversión y petróleo más barato

El IPOM eleva la proyección del precio del cobre hasta los 5,8 dólares por libra para 2026, impulsado por la demanda asociada a la transición energética y al mayor gasto global en defensa. La Corporación de Bienes de Capital elevó un 33% la inversión prevista para el período 2026-2029, y el Banco Central amplía el rango de crecimiento del PIB para 2027 hasta el 2%-3%.

A estos elementos se suma la caída del precio del crudo por debajo de los 80 dólares el barril tras el acuerdo entre Estados Unidos e Irán, un alivio directo para los términos de intercambio. Este movimiento en el mercado del petróleo tiene implicaciones directas también para la economía española: un barril más barato reduce la factura energética de las empresas y modera la presión inflacionista sobre los hogares. Para más contexto sobre la evolución reciente del Brent, puede consultarse el análisis de Brent a 80 dólares y el acuerdo con Irán.

Lee también : Transición electoral en España: riesgos económicos y margen de acción

Los riesgos: consumo débil, inflación resistente y disciplina fiscal pendiente

El consumo privado se ralentiza por tres factores simultáneos: un mercado laboral débil, una inflación que erosiona los ingresos reales y unas expectativas deterioradas. El Banco Central mantiene la tasa de política monetaria (TPM) en el 4,5% sin margen evidente para recortes a corto plazo.

En materia de precios, el informe estima que la inflación cerrará 2026 por encima del 4% debido al impacto del shock del petróleo, aunque proyecta una convergencia hacia el 3% en 2027. Para España, el dato equivalente lo publica el Instituto Nacional de Estadística (INE), que en mayo de 2025 situó el IPC general en el 2,4% interanual.

El IPOM también pone sobre la mesa un elemento que no debe leerse como un detalle contable: el gasto público crece 1,2 puntos del PIB más de lo previsto en marzo, con un consumo estatal superior a las estimaciones anteriores. Sin una consolidación fiscal creíble, el peso del ajuste recae sobre los tipos de interés o sobre más deuda, lo que encarece la financiación privada y frena la inversión empresarial.

Lee también : España recibe 9,74 millones de turistas en junio, nuevo récord histórico

| Indicador | Proyección anterior | Proyección IPOM actual |

|---|---|---|

| Crecimiento PIB 2026 | 1,5%-2,5% | 1%-1,75% |

| Crecimiento PIB 2027 | Sin cambio | 2%-3% |

| Precio del cobre 2026 | No especificado | 5,8 USD/libra |

| Inflación cierre 2026 | Sin cambio | Por encima del 4% |

| Inflación 2027 | No especificado | Convergencia al 3% |

La dimensión estructural: productividad estancada y dependencia de materias primas

Más allá del ciclo, el IPOM apunta a debilidades de fondo: excesiva dependencia de recursos naturales, productividad estancada y un empleo que no recupera el dinamismo previo a 2020. Entre 1990 y 2010 el crecimiento promedio se situó cerca del 5%-6% anual; en la última década, según los datos del Banco Central, apenas alcanza el 2%, por debajo de la media regional y mundial.

Este diagnóstico guarda paralelismos con el debate español. La inmigración explica el 50% del crecimiento del PIB de España desde 2022, lo que revela una expansión apoyada en factores demográficos más que en ganancias de productividad, una dinámica estructuralmente frágil ante un eventual cambio de ciclo migratorio.

El informe también señala que las reformas fiscales mal calibradas pueden subir la carga tributaria sin mejorar la recaudación neta ni estimular la inversión, un aviso que los debates sobre el déficit fiscal en varias economías de la región hacen especialmente pertinente. La experiencia de países como Colombia, donde Fedesarrollo alerta de que el déficit fiscal es mayor de lo que admite el Gobierno, ilustra los riesgos de posponer el ajuste.

Lee también : España suma 46,6M de turistas y 63.800M€ en ingresos en el primer semestre

Qué implica el IPOM para el inversor y el ahorrador

Con la TPM estabilizada en el 4,5% y la inflación por encima del objetivo, el margen para bajadas de tipos a corto plazo es reducido. Eso significa que el coste de financiación se mantendrá elevado durante más meses de los que muchos agentes esperaban a principios de año. Para un préstamo hipotecario a tipo variable referenciado al euríbor, cada décima de punto adicional en los tipos supone, en una hipoteca media de 150.000 euros a 25 años, unos 7-8 euros más al mes.

La cartera de inversión sí ofrece señales más favorables: el alza del precio del cobre y el incremento del 33% en la inversión proyectada para 2026-2029 apuntan a oportunidades en sectores vinculados a la transición energética y las infraestructuras. La clave, según el propio Banco Central, es que la disciplina fiscal acompañe ese impulso externo para que no se disipe en mayor consumo público.

Sé el primero en comentar.